Оформите полис для соревнований и тренировок за 5 минут

Содержание:

- Страхование для соревнований за рубежом

- Киберспорт

- Подробный разбор страховых программ

- Что дает спортивная страховка

- Как лучше застраховать ребенка

- Какие бывают виды

- «Страховая Ингосстрах» — Особенности Страхования Жизни и Здоровья

- «Страховая Ингосстрах» — Страховой случай жизни и здоровья, что делать?

- Виды страховок

- От чего зависит стоимость

- «Ингосстрах» — Программы Страхования от Критических Заболеваний

Страхование для соревнований за рубежом

Страхование от травм для спортсменов, выезжающих за пределы РФ, требует оформления специальных страховок. Если этим пренебречь, за медицинскую помощь придётся рассчитываться из собственного кармана. Стандартный договор не действует в отношении травм, полученных на спортивных мероприятиях или тренировках. Есть 3 основных вида страховых полисов для спортсменов, выезжающих на тренировки или соревнования за рубеж.

Общее медицинское страхование

Страхование спортсменов начинается с оформления медицинского, общего для всех, полиса. Это базовая страховка, покрывающая медрасходы за границей. Чтобы стала возможной компенсация оплаты медуслуг, связанных с занятиями спортом, необходимо отметить в соответствующем разделе полиса определённый вид спорта.

Если предполагаются занятия различными спортивными дисциплинами или неизвестно, каким именно видом спорта придётся заниматься, следует отметить максимальное число предполагаемых дисциплин.

По отдельности каждый вид спорта «утяжеляет» стоимость страховки на некий коэффициент. Но при выборе нескольких видов коэффициенты не суммируются – к базовой страховке плюсуется наивысший. К примеру, если вид спорта Х имеет коэффициент 5, а У – 3, то последний не добавляется, так как Х больше.

Страхование спортсменов на соревнованиях или тренировках за рубежом связано с различными рисками. Поэтому специалисты рекомендуют спортсменам включать в договор такие опции (одну или несколько, в зависимости от ситуации):

- эвакуация вертолетом; имеет смысл для тех, кто будет находиться вдали от цивилизации;

- купирование обострений хронических заболеваний; более всего это актуально для «силовиков» – подъём отягощений нередко связан с подобными проблемами;

- проезд и проживание третьих лиц; резонно при страховании детей (спортсменов) – родители, отправляющие за границу детей, должны воспользоваться этой опцией;

- поисково-спасательные мероприятия; рекомендуется тем, кто занимается экстремальными видами спорта;

- управление транспортным средством (мопедом/мотоциклом/гидроскутером); логичная опция для тех, кто стремится к самостоятельному знакомству с чужой страной.

Страхование от несчастного случая за рубежом

Этот вариант тоже обязателен и дополняет базовую медстраховку. В этом случае в сложной ситуации спортсмен может рассчитывать на компенсацию материальных расходов, связанных с занятиями спортом.

Выплаты предусмотрены аналогичные тем, которые описаны в разделе о страховании спортсменов в России:

- при наступлении временной нетрудоспособности;

- при наступлении инвалидности;

- при наступлении смерти.

Во всех случаях финансовый диапазон в процентном соотношении тоже аналогичен.

Страхование гражданской ответственности

Никто не застрахован от возможных неприятностей, связанных с порчей чужого имущества или причинением вреда здоровью посторонним. Но можно и нужно застраховаться от необходимости покрывать сопутствующие инциденту расходы. Для заграничных поездок это особенно актуально.

Киберспорт

В соответствии со ст.21 закона N 329-ФЗ страхование детей осуществляется только по общепризнанным в России видам спорта. Разберемся, какие из них могут проводиться через интернет (онлайн).

Министерство спорта дает исчерпывающую информацию по данному вопросу. В 2016 году киберспорт (компьютерный или электронный) окончательно приравняли к виду спорта по всероссийскому реестру. Правила киберспорта регламентируются Приказом Минспорта России о 09.10.17 N 881. Турниры по видеоиграм проводятся для участников старше 14 лет.

Спортивный покер, начиная с 2009 года, в РФ не признается спортивным состязанием.

Страхование детей (14-18 лет) от несчастных случаев в киберспорте также актуально, как и при занятии активными видами спорта. Организуются подобные турниры на специально организованных площадках. В страховке обговаривают риски, связанные с использованием техники. Травмы и ЧП рассматриваются как дополнительные опции полиса.

Подробный разбор страховых программ

Российский рынок страховых услуг предлагает множество продуктов для спортсменов. Они отличаются разными параметрами, что влияет на стоимость страхового полиса

Страховка для спортсменов СОГАЗ

Компания предлагает программы страхования от несчастных случаев «Персона Универсальный» и «Персона Эконом». Возраст застрахованных лиц составляет от 1 до 81 года. Страховые случаи: временная нетрудоспособность, инвалидность, смерть. Страховая сумма составляет 30000 – 500000 рублей. Цена продукта зависит от количества страховых рисков, возрастной категории и суммы возмещения.

Страхование спортсменов Ренессанс

Страховая компания предлагает застраховать спортсменов в возрасте от 3 до 64 лет. Разработаны 3 продукта: «Базовый», «Рекомендуемый» и «Конструктор».

К страховым случаям относятся травмы, инвалидность или смерть спортсмена в результате несчастного случая или активного отдыха. Основные условия следующие:

- Страховая сумма – от 100 000 до 650000 рублей.

- Период действия – 3, 6, 12 месяцев.

- Страховые риски: травмы, смерть, инвалидность, укусы клеща.

- Стоимость – от 5400 до 17100 рублей.

Для юных спортсменов предусмотрены аналогичные страховые продукты. Разница состоит в стоимости полиса и размере страховой суммы.

Страхование спортсменов МАКС

Программа «На старт» создана для спортсменов любительского уровня и профессионалов от 6 до 50 лет. Страховыми рисками считаются травмы или смерть. Полис действует круглосуточно, в выходные дни, ночью или только во время тренировок. Срок – от 1 дня до 1 года. Страховая сумма составляет 30000 – 50000 рублей на каждого застрахованного спортсмена.

Программа «PROспорт» направлена на страхование от несчастных случаев участников спортивных мероприятий. Она рассчитана на спортсменов от 3 до 55 лет. Страховые случаи – телесные повреждения, инвалидность или смерть. На выбор предлагают защиту 24 часа в сутки или на период тренировки, состязания. Срок действия страховки – от 1 дня до 12 месяцев. Страховая сумма варьируется от 50000 до 300000 рублей.

Программа «НС-классика» – полис для страхования от несчастных случаев во время тренировок и соревнований. Вместе со стандартными рисками она включает покрытие расходов на госпитализацию. Ежедневно выплачивается 0,3% страховой суммы в течение 60 дней.

Согласие спортивная страховка

Спортсменам предлагают оформить 2 типа полисов. Программа «Экспресс-Защита» проводит выплаты после получения травм, инвалидности или смерти. Возраст застрахованных лиц – от 18 до 70 лет. Страховая сумма составляет от 50000 до 100000 рублей в зависимости от количества рисков. Полис действует в течение 1 года. Стоимость страховки 350 – 5200 рублей.

Страховой продукт «Мультиспортсмен» защищает на время соревнований. Возрастной диапазон составляет 3 – 70лет. Договор заключается на 1 месяц и распространяет на территорию РФ и страны СНГ. Компенсация выплачивается в случае телесных повреждений, инвалидности или смерти спортсмена. Минимальная сумма по страховке – 50000 рублей, максимальная – 200000 рублей. Цена составляет от 150 до 600 рублей.

Альфастрахование спортивная страховка онлайн

Программа «Дети и спорт» позволяет застраховать ребенка возрастом от 3 до 18 лет. Страховое событие – травмы, инвалидность или смерть вследствие несчастного случая. Защита действует 24 часа. Срок страховки – от 2 дней до 1 года. Максимальный размер страховой суммы – 500 000 рублей.

Что дает спортивная страховка

Спортивная страховка представляет собой особую «денежную подушку», которая придет на помощь при несчастном случае. Любая травма требует лечения, часто дорогостоящего и долгого, кроме того, происходит выбывание из графика тренировок, что влечет потерю навыков и сил спортсмена. Обычный человек может позволить себе просто отлежаться, воспользовавшись стандартными методиками, профессиональному же спортсмену этого недостаточно. В таком случае и может помочь страховка – она покрывает все (или большую часть) затрат на лекарства и медицинские услуги, позволяя выбирать наиболее эффективные процедуры и препараты.

Как лучше застраховать ребенка

Для начала стоит определить какой из страховщиков предлагает лучшие условия, исходя из потребностей. Это может быть страховка непосредственно соревновательного процесса либо страховка, действующая 24 ч. в сутки на протяжении застрахованного периода. Также стоит внимательно отнестись к опциям, предусмотренным для экстренных ситуаций. Сумму страхового покрытия выбирают по финансовым возможностям.

Если ребёнок отправляется в лагерь, целесообразно расширить список несчастных случаев и ограничиться и включить в страховку поисковые работы.

При организации массовых школьных соревнований необходимо воспользоваться краткосрочным полисом. В остальных случаях на помощь придёт стандартная страховка по страхованию детей-спортсменов.

Чтобы оформить договор и получить полис, требуется предоставить документы:

- свидетельство о рождении или паспорт ребёнка;

- паспорт и данные банковского счёта одного из родителей, ИНН;

- справка из образовательного учреждения (с указанием вида спорта).

Полис может оформляться как онлайн, так и в офисе; с франшизой и без.

Спортивная страховка детей, отправляющихся на соревнования, не является обязательной. Может включаться в общую спортивную страховку сроком до одного года. Предназначена для оказания помощи детям, с которыми во время соревнований произошёл несчастный случай.

Какие бывают виды

Схема: виды страхования спортсменов.

В спорте применяются два основных вида страхования: добровольное и обязательное. Обязательное страхование осуществляется Фондом социального страхования и связано с риском потери трудоспособности или жизни.

При наступлении страхового случая ФСС как страховщик обязан выплачивать ежемесячные пособия, а также способствовать медицинской, психологической и социальной адаптации пострадавшего.

Спортсмены отдают свое здоровье и рискуют жизнью, поддерживая престиж страны в мире. Именно поэтому они, как никто другой заслуживают государственной помощи в случае своей нетрудоспособности.

Добровольное медицинское страхование может рассматриваться как дополнение к обязательному.

То, что обычно предлагает государство, является ничтожным минимумом, поэтому большинство спортсменов предпочитают застраховать свою жизнь и здоровье на добровольной основе.

Но добровольное страхование имеет свои особенности и ограничения:

- применяется только относительно здоровья и жизни профессиональных спортсменов;

- применяется на период международных соревнований;

- полис не включает весь период пребывания на межгосударственных сборах и соревнованиях.

Добровольная страховка имеет один существенный минус: она не предполагает защиту спортсмена на период соревнований, которые проводятся в РФ. Конечно, оговорить подобное в договоре можно, но чем больше включить в его стоимость подобных условий, тем более заоблачными станут страховые взносы.

А виной всему статистический факт: около 30% травм и повреждений спортсмены получают во время ежедневных тренировок.

Участие в международных соревнованиях обязывает спортсменов, как и всех иных граждан, иметь туристический полис.

Подобное страхование можно назвать обязательным, но фактически к нему отнести нельзя. Туристические страховки оформляются на договорной основе, а ФСС не выступает в роли страховщика в данном случае.

В зависимости от количества застрахованных лиц, рассматривают так же:

- индивидуальное;

- коллективное страхование.

Например, страхование футбольной команды может быть только коллективным. Страхование одного игрока просто невозможно в данном случае, но каждый отдельный спортсмен может перестраховать себя дополнительно и на других условиях, если применимый ко всем остальным полис по размеру покрытия его не устраивает.

Индивидуальное

Персональное страхование бывает:

- обязательное;

- добровольное.

Каждый спортсмен в отдельности имеет право на выплаты в случае потери трудоспособности, его родственники – на компенсацию при его смерти.

Ярким примером этого могут служить гимнасты. Они подлежат обязательному страхованию, а также добровольному индивидуальному и коллективному страхованию. Все потому что гимнасты соревнуются как в индивидуальном, так и в командном многоборье.

Коллективное

Общие признаки коллективного страхования ничем не отличаются от индивидуального страхования. Особенностью данного направления является тот факт, что по договору добровольного страхования застрахованными выступают несколько лиц.

В контексте группового страхования может осуществляться также индивидуальное. Каждый спортсмен в отдельности от команды имеет право на дополнительные гарантии и защиту от рисков.

Страхование спортсменов детей

Существуют специальные программы страхования для учеников спортивных школ и детей, занимающихся спортом. Объектом страхования выступает риск возникновения несчастного случая.

Стандартные полисы, предлагаемые защиту в период международных соревнований. Но страхователи предпочитают заключать так называемые «двойные договора».

Один договор может предусматривать как индивидуальное, так и коллективное страхование. Второй расширяет возможности страхователя в сфере управления рисками.

Срок, на который осуществляется страхование здоровья спортсменов юного возраста, может быть любой: от нескольких лет до одного дня.

Существуют особые программы, по которым предоставляется защита от наступления страхового случая на протяжении 24 часов. Тарифные ставки по таким договорам достаточно высокие, но они себя вполне оправдывают.

На соревнованиях

Международные и российские соревнования не проводятся для незастрахованных спортсменов. Данное требование оправдано, ведь риск травмирования присутствует даже у шахматистов.

Нелепые несчастные случаи могут приключиться в любой момент, и без страховки спортсмен будет отвечать по ним самостоятельно.

«Страховая Ингосстрах» — Особенности Страхования Жизни и Здоровья

Страхование жизни – это один из главнейших компонентов, входящих в систему страховой защиты интересов населения. Целью создания всех видов страховых продуктов, относящихся к человеческой жизни является выплата страхового возмещения после того, как наступит страховой риск, а в первую очередь это утрата главного кормильца семьи, пенсионных начислений и работоспособности.

С помощью указанных страховых интересов устанавливается назначение страхования на случай гибели, инвалидности или страхования пенсии. Условия, на которых заключаются договора, очень разнообразны. Стандартный договор может содержать различные модификации, которые в одном документе могут объединять несколько видов рисков.

Под страхованием жизни подразумевается целая совокупность вариаций личного страхования, по которым на страховщика ложится обязанность по внесению страхового возмещения в следующих случаях:

- Если застрахованный гражданин погиб.

- Если застрахованный гражданин дожил до определенного возрастного порога, отраженного в полисе страхования или до окончания периода действия договора.

Страховое возмещение при страховании жизни может выплачиваться как в виде нескольких периодических платежей, так и единовременным.

Услуга страхования жизни закрепляется заключением договора, по условиям которого, одна сторона – это страховщик, в обязанности которого входит выплата страхового возмещения, в случае происшествия в оговоренные сроки страхового события, оговоренного ранее, но только если страхователь внесет всю страховую премию.

Из этого следует, что в договоре должен указываться один человек (иногда несколько), который в дальнейшем будет называться застрахованным. Это нужно для оценки вероятности наступления смерти, в период, пока документ будет иметь силу. В роли страхователя и застрахованного может выступать не всегда одно и тоже лицо. Но при этом первый преследует интерес в жизни второго.

Кроме этого, в роли участников обязательства по страхованию могут выступать третьи лица – выгодоприобретатели (физическое или юридическое лицо, имеющее страховую выгоду, в пользу которого составлялся и подписывался страхователем договор о страховании жизни).

«Страховая Ингосстрах» — Страховой случай жизни и здоровья, что делать?

При наступлении события, которое по условиям полиса попадает под страховое, необходимо предпринять следующие действия:

- Связаться с прикрепленным представителем компании «СК «Ингосстрах-Жизнь» и рассказать ему в подробностях о произошедшей ситуации. При этом нужно указать ему сначала свое ФИО, номер полиса, дату происшествия, предварительный диагноз и телефон для дальнейшей связи.

- Передать страховому инспектору документацию, которая сможет подтвердить факт свершения страхового события. Сделать это можно лично или с помощью почтовой пересылки на адрес: город Москва, Ленинградское Шоссе, дом 16, стр. 9.

Сообщить о наступлении страхового события можно по двум номерам: +7 (495) 921-32-23 и 8 (800) 100-50-41 или онлайн с помощью официального сайта «Ингосстрах-Жизнь».

Так как выплата страхового возмещения производится только после предоставления страховщиком письменного заявления и необходимой документации, важно изучить на сайте перечень, относящейся к произошедшему событию (например, гибель, критическое заболевание и т.д.) и требования к оформлению всех бумаг. Есть ряд бумаг, ксерокопии которых необходимо сделать сразу, иначе в дальнейшем с этим могут возникнуть проблемы:

Есть ряд бумаг, ксерокопии которых необходимо сделать сразу, иначе в дальнейшем с этим могут возникнуть проблемы:

Если застрахованное лицо умерло – ксерокопия справки о смерти (в форме № 33), в которой указана причина. Прежде чем отдавать ее в социальный орган, ее нужно заверить у нотариуса. Если смерть наступила в результате насилия, о еще потребуется акт судебно-медицинской экспертизы. Получить его можно в МВД или Прокуратуре, там его и заверяют.

- Если застрахованное лицо получило травму, в результате, которой ему даль группу инвалидности – если выдается направление на прохождение медико-социальной экспертизы, то нужно сделать его ксерокопию и остальных медицинских бумаг (выписка, эпикриз и т.д). Главврач должен поставить везде подпись, а лечащий врач – печать. Ксерокопию обратного талона после установления группы инвалидности заверить нужно точно также.

- Если причиной страхового случая стало ДТП или разбойное нападение – ксерокопия справки о ДТП, в которой указаны все пострадавшие. Заверяется она в органе ГИБДД. Если дело передается в орган МВД, то нужен еще оригинал или ксерокопия постановления о возбуждении уголовного дела (или отказ от этого). Заверить эту бумагу может только МВД или Прокуратура.

При возникновении трудностей с получением оригиналов документов в больнице рекомендуется составить письменное заявление на имя Главврача больницы и сослаться на статью 19 и 22.

Под страховым ущербом подразумевается потеря страхователя в денежном эквиваленте при наступлении страхового события, подлежащая возврату страховщиком, с которым заключен договор страхования.

Страховой ущерб может выражаться в виде денежных выплат или натуральных. Причины и сроки его предоставления обычно прописываются в договоре. Например, если у человека оформлен полис по программе «Страхование от потери работы», то ситуация, когда руководитель внезапно ставит его перед фактом, что он попадает под сокращение, относится к страховому событию, и в таком случае застрахованное лицо будет получать страховой ущерб. А если он к примеру, сломает ногу во время бега после работы, то страховая по этой программе ему не предоставит деньги на лечение.

Виды страховок

Выделяют два вида страхования: обязательное социальное, для обслуживания в государственных медицинских учреждениях, и добровольное медицинское для компенсации платных услуг.

Спортсмены используют второй вид в случае получения любых травм, инвалидности или смерти. Здесь есть свои варианты, которые зависят от страховой компании. Страховые агенты предлагают полисы от несчастных случаев, спортивные страховки и даже на отдельные виды соревнований.

По количеству страхуемых людей подразделяют индивидуальное и коллективное страхование. В первом варианте человек оформляет страховку за свой счет и самостоятельно, во втором компания берет ответственность на себя и страхует всех сотрудников, притом стоимость группой страховки будет ниже, чем сделать это индивидуально.

Спортивная страховка для соревнований

Профессиональные спортсмены могут оформлять страховку за счет спонсоров или федерации. На это влияет масштаб мероприятия, денежные средства, выделяемые из федерального бюджета на финансирование, и от известности самого спортсмена.

Любители спорта, начинающие спортсмены или те, кто занимается нефинансируемыми видами спорта, оформляют страховой полис за свой счет. Вслед за европейскими странами в России организаторы мероприятия отмечают наличие страхового полиса как обязательный пункт. Раньше такого требования не было.

Страхование ребенка для спортивной секции

Если родители переживают за ребенка на тренировках, то можно в индивидуальном порядке оформить страховой акт. При несчастном случае, получении перелома или травмы ребенку будет оказана экстренная медицинская помощь, а расходы за лечение понесет страхования компания.

В случае диагностировании серьезной болезни, инвалидности или смерти, родитель получает выплату от застрахованной суммы, страховое пособие или дополнительную пенсию (временную или постоянную). Однако подобный страховой акт может оформить и сама спортивная секция или школа на всех воспитанников. Обязательно страховка составляется перед соревнованиями. Школа либо сама берет траты на страховую компанию, либо этим занимаются родители.

Когда страхуют спортсмена и на какой срок

Акт вступает в силу на следующий день после его получения. Страховой полис оформляет на один день, на период соревнований, сборов, тренировок или на год. При страховании для соревнований дорога до города, где пройдет мероприятие, включается в период. Кроме того, страховой полис действует и в послетренировочное время, так как последствия физической нагрузки на организм могут появиться позже. Профессиональные спортсмены страхуются сразу на долгий период, не зависимо от запланированных соревнований.

В каких случаях можно получить компенсацию денежного характера

Денежная компенсация выплачивается страховой компанией в следующих случаях:

- переломы, ожоги;

- травмы;

- инвалидность (получение временного/постоянного пособия);

- наступление смерти.

От чего зависит стоимость

Страховать можно жизнь и здоровье как одного спортсмена, так и целой группы, людей, занимающейся спортом.

Вид и стоимость страхового платежа обуславливаются уровнем подготовки и особенностями спорта, которым занимается лицо, подлежащее страхованию.

Каждый из них предполагает свой уровень травмоопасности во время тренировок и соревнований.

Особо травматичные спортивные увлечения, для которых обязательно медицинское страхование:

- Бокс.

- Фигурное катание.

- Хоккей.

- Скейтбординг.

- Велоспорт.

- Горные лыжи.

- Тяжелая атлетика

- Конькобежный спорт.

- Дзюдо.

- Карате.

Стоимость спортивной страховки также будет обусловлена возрастом спортсмена, количества дней соревнования, страховой суммы, группы риска и профессионализма спортсмена.

Договор страхования может заключаться на разный промежуток времени:

- Единовременный полис страхования. От 3 дней до 180 дней.

- Неоднократная страховка. Длительностью от 30 до 180 дней.

- На 1 год с длительностью поездки не больше 60 дней.

- На время занятий спортом.

- На определённый сезон.

Бумаги для оформления спортивной страховки

Стоимость страхового полиса должна покрывать весь временной промежуток предполагаемой тренировки.

При этом сумму оформляют с учётом того, что она должна будет покрыть расходы при возмещении полученного ущерба. Чем она выше, тем больше будет сумма компенсационных выплат.

При совершении несчастного случая, спровоцировавшего инвалидность, сумма выплат будет равна 60–90% от общей суммы.

В случае смерти спортсмена страховая фирма обязана выплатить 100% компенсацию родственникам погибшего.

Ещё одним важным фактором, влияющим на стоимость, считается возраст. Он может варьироваться от 18 до 65 лет. Надо помнить, что для выступлений на международных соревнованиях необходимо заключать дополнительный договор страхования, что влечёт за собой оплату дополнительных рисков и увеличение общей стоимости страховки.

«Ингосстрах» — Программы Страхования от Критических Заболеваний

В современном ритме жизни мало кто успевает следить за своим здоровьем и проходить хотя бы иногда профилактический осмотр и обследование.

Чтобы своевременно обнаруживать наличие серьезных заболеваний для граждан в компании «Ингосстрах-Жизнь» предназначены две программы: «Грани здоровья» и «Забота о главном». Рассмотрим каждую подробно.

Программа «Грани здоровья» — Диагностика заболеваний

Программа «Грани здоровья» создана страховой компанией «Ингосстрах-Жизнь» с целью защиты здоровья населения. Учитывая, что многие критические заболевания длительный период никак не проявляются, узнать об их наличии можно только после проведенного исследования организма.

По этой программе гражданам предлагается проходить время от времени обследование «Check-Up» и еще дополнительная услуга «Второе медицинское мнение».

- Check-Up – это комплекс мероприятий, который проводится с организмом с целью убедиться в отсутствии или своевременно определить болезнь, которая протекает без каких-либо признаков.

- Второе медицинское мнение – это второй вынесенный медицинский вердикт, который озвучил врач, признанный экспертом в медицине на мировом уровне, после подробного изучения медицинских показателей страхователя. Для получения этого мнения необходимо передать страховщику пакет документации, который потом попадет к профильному специалисту. Процесс дальнейшего лечения определяется только на основе двух вынесенных заключений.

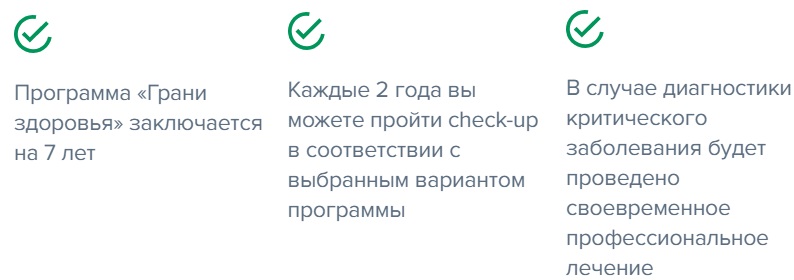

Принцип работы программы: страхователь вносит страховые платежи – каждые 2 года проходит chеck-up – при диагностировании тяжелой болезни проводится профессиональное лечение – по окончании срока действия программы страхователь получает обратно всю сумму внесенных платежей.

Условия программы следующие:

- Период действия – 7 лет.

- Минимальный и максимальный возрастной порог – 3 года и 63 года.

- Наименьшая сумма – 250 тыс. руб.

- Выгодоприобретатель – в случае смерти физ. лицо, документально назначенное застрахованным или его наследники, а по другим видам рисков – сам страхователь.

- Выжидательный срок после подписания всех документов – 120 дней.

Покрываются риски в следующих случаях:

Программа «Забота о главном» — Лечение по всему миру

«Забота о главном» — это продукт, который разработан компанией «Ингосстрах-Жизнь» с целью защиты здоровья граждан и их близких от непредусмотренных трат. Критическое заболевание на начальной стадии обнаружить практически невозможно без медицинского вмешательства, а его лечение может обойтись в крупную сумму.

Поэтому была принята мера, начать сотрудничать с международной компанией BestDoctors, которая способна организовать лечение в любой стране на планете и подобрать опытного и компетентного врача для каждого клиента индивидуально.

По программе «Забота о главном» клиент получает организацию сразу комплекса вопросов (покупку билетов, поиск жилья, оформление медицинской визы, поиск трансфера и русского переводчика) и предоставляется она в трех вариантах:

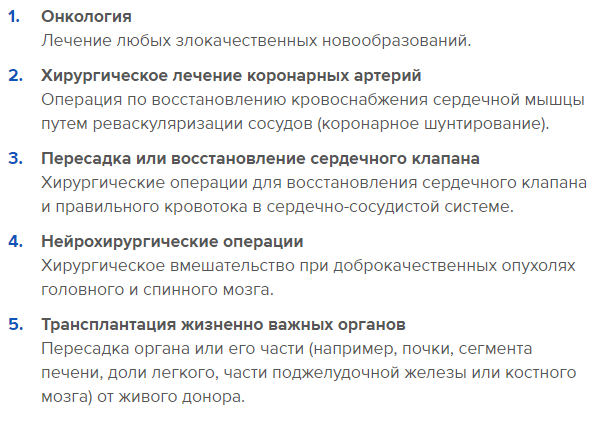

| Покрываемая болезнь | Страны лечения | Страх. сумма | Общий лимит | Выплаты по госпитализации | Лимит на проезд | Лимит на проживание |

|---|---|---|---|---|---|---|

| Лечение онкологии | Во всех странах, кроме РФ и США | 35 млн. руб. | 70 млн. руб. | 6 тыс. в сутки (до 30 дней) | 700 тыс. руб. | 700 тыс. руб. |

| Лечение онкологии, шунтирование коронарных артерий, пересадка или восстановление сердечного клапана | Во всех странах, кроме РФ и США | 35 млн. руб. | 70 млн. руб. | 6 тыс. в сутки (до 30 дней) | 700 тыс. руб. | 840 тыс. руб. |

| Те же что и во 2 программе +нейрохирургические операции и пересадка костного мозга от донора | Во всех странах, кроме РФ | 70 млн. руб. | 140 млн. руб | 6 тыс. в сутки (до 30 дней) | Лимит отсутствует | Лимит отсутствует |

Действие программы составляет 12 месяцев, но при желании ее можно продлить. Возраст страхователя должен быть не меньше полугода и не больше 64 лет.